2025年上半年,中国冰箱市场在消费升级与政策红利驱动下稳健上行。GfK中怡康H1数据显示,线下市场行业零售额规模达到99.3亿元,同比增长7.4%;零售量规模约为139.2万台,同比增长3.7%。

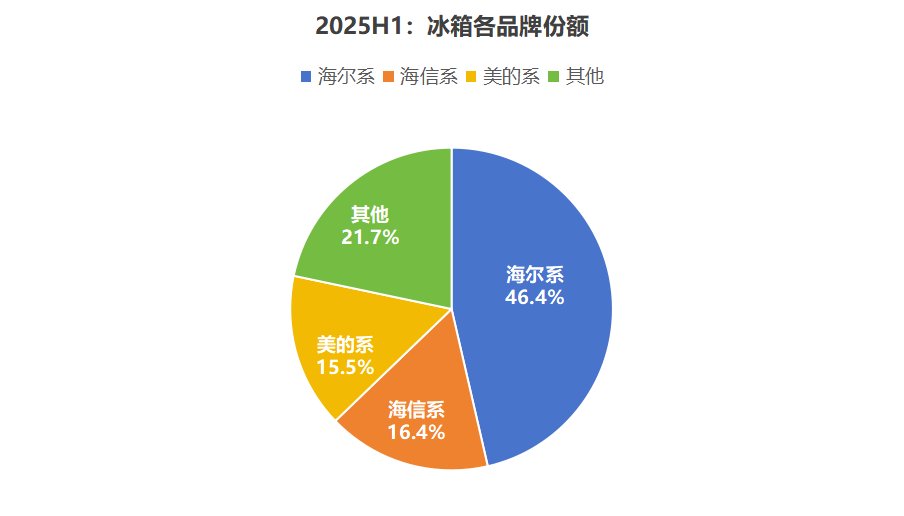

从品牌竞争格局来看,市场集中度持续提升。GfK 中怡康H1数据显示,TOP3 品牌格局依旧稳固,海尔系、海信系、美的系分别以46.4%、16.4%、15.5%的份额占据市场前三,合计份额达78.3%,行业马太效应进一步凸显。

在存量竞争加剧的背景下,增量表现更能反映品牌的增长动能。数据显示,上半年头部品牌的增量分化明显:海尔系同比净增2.3个百分点,美的系同比净增0.6个百分点,海信系同比下滑0.2个百分点。这意味着,在基数最高的前提下,海尔冰箱仍实现了最大幅度的份额扩张,展现出“既守稳基本盘,又突破增量空间”的强劲竞争力。

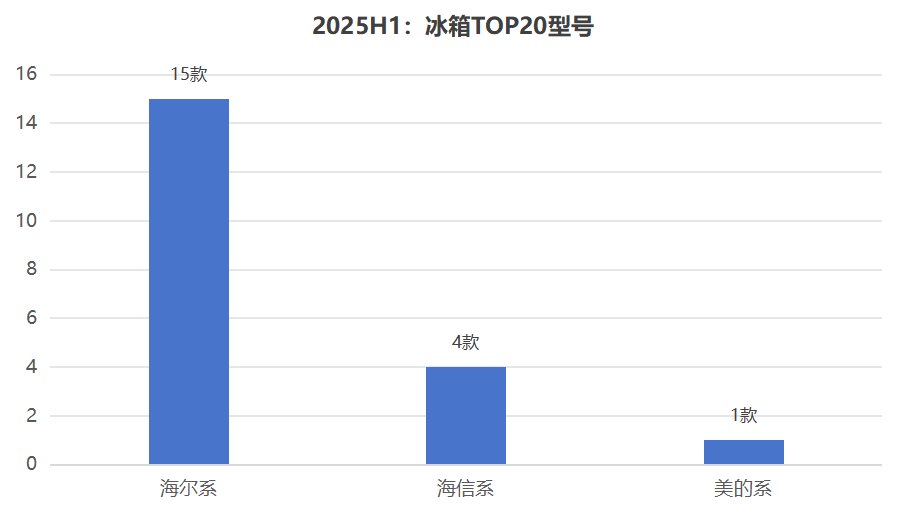

仔细分析,上半年的冰箱市场还有两大不同。一方面,产品上新速度越来越快。和去年相比,今年的TOP20单品榜单以“新面孔”居多,共有13款冰箱是首次上榜,其中就包括TOP1的海尔和悦625及多款海尔麦浪冰箱。与此同时,上榜数量与品牌份额成正比,海尔系、海信系、美的系的上榜产品分别是15款、4款、1款,爆款产品的拉动力不容小觑。

另一方面,得益于国补政策,用户对价格的敏感度下降,科技、体验成为换新的决定性因素。从宏观来看,冰箱业单价同比增长1.9%。具体到各品牌,海尔系单价同比增长3.1%,美的系单价同比下降1.2%,海信系单价同比增长3.7% 。其中,海尔系是行业唯一实现份额、单价同步增长的冰箱品牌。在这背后则对应着用户体验的提升,像是TOP1的海尔和悦625就搭载了最新的磁控全空间保鲜科技,为用户实现深海鱼虾冷冻60天鲜香如初。这项国奖级科技还应用在了新款麦浪冰箱上,将于8月上市。

从上半年看,冰箱行业的竞争已进入“技术定义价值、用户定义产品”的新阶段。头部品牌需在核心技术突破、用户需求响应、产品结构优化等维度持续发力,才能巩固市场地位。下半年,行业格局又将如何,动态值得持续关注。